地主さんが定期借地権の対価として受け取る権利金の額は通常、土地価格の2割から3割程度だと考えられます。

権利金を受け取った場合の地主さんの課税関係は、権利金の額が土地価格の1/2以下の場合には不動産所得として課税され、土地価格の1/2を超える場合には、譲渡所得として課税されます。ですから、受け取る権利金の額が通常の相場金額であれば、不動産所得として、総合課税されます。

等価交換を利用するということは、地主さんが土地等(借地権、定期借地権を含む)を譲渡し、その上に建築された一定の要件に該当する中高層の建物を取得し、事業の用若しくは居住の用に供するという税務上の立体買い換えの特例を適用することをいいます。

つまり、地主さんが定期借地権の設定の対価として土地価格の1/2を超える権利金を受け取り、譲渡所得として課税された場合には、等価交換が利用できると考えられます。

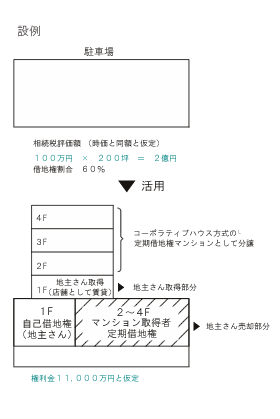

駅前にある200坪の駐車場の土地を手放さず、

コーポラティブハウス方式によって土地活用する方法。

地主さんは現在の駐車場に定期借地権を設定し、その設定の対価として受け取る権利金で1階部分の店舗を取得し、不動産賃貸を行います。また、2階から4階部分については、この土地に住宅の購入を考えている入居者を募集し、共同で定期借地権付分譲マンションを各自の要望を取り入れながら設計し、購入していただきます。地主さんは各購入者との定期借地権設定契約により、受け取る権利金で前述した店舗を取得するわけです。

コーポラティブ方式になりますので、購入者にとっては、通常の分譲マンションの購入に比較しますと、デベロッパーの利益、広告費、モデルルーム設営費用等が分譲価格から省かれ、各自の設計ですので土地購入のコストは低くなります。

地主さんにとっては分譲価格が低い分、購入者から工学の権利金を受け取ることが可能となります。

また、設例では土地価格2億円に対して、1/2を超える権利金11000万円を受け取りますので譲渡所得課税となり、一定の要件に該当すれば立体買い換えの特例を適用し、受け取った権利金で1階部分の店舗を取得しても、課税の繰り延べが可能となります。そして地主さんはマンション購入者からは契約期間終了までは地代を、自己の取得した店舗からは家賃を併せて受け取っていくことになり、土地を売らずに安定した地代と家賃収入が確保できます。

さらに相続税の評価は、現在2億円の評価のものが定期借地権の設定の時点では12000万円(6割相当)となり相続税評価額も大きく減少します。

以上のように土地の有効活用の一手法として大きな効果を得る事ができます。